22:52, 3 Марта 2023 | Разнообразные статьи на актуальные темы

Насколько реально оформить ипотеку без первоначального взноса?

Сообщение Тихоокеанского информационного агентства «Острова».

Этот вопрос интересует абсолютно каждого человека, который в ближайшее время планирует покупку недвижимости. Не всегда получается накопить крупную сумму, поэтому ипотека без первоначального взноса становится оптимальным вариантом. Вы должны понимать, что к таким заёмщикам у банков могут быть более серьезные требования и это вполне нормально. Давайте попробуем разобраться, насколько реально оформить ипотеку, если совсем нет денег на первый взнос.

Для чего банкам брать с заёмщика взнос?

Если говорить простым языком, то это некая гарантия того, что вы будете выплачивать долг. Чаще всего сумма составляет не более 10–20% от полной стоимости жилья. Для банка это показатель, что клиент обладает достаточной финансовой грамотностью и дисциплиной, то есть способен накопить средства. Среди других характеристик потенциального заёмщика с первоначальным взносом мы можем выделить следующие:

- Ответственность. Если вы смогли накопить крупную сумму, то сможете и уследить за графиком ежемесячных платежей.

- Клиенты, которые дают большой первый взнос, обычно не допускают просрочек, это статистика.

- Первоначальный взнос в положительном ключе влияет на ликвидность ипотечной квартиры, которая до момента выплаты кредита остается в залоге у банка.

Подробнее об условиях кредитования без первоначального взноса можно почитать тут.

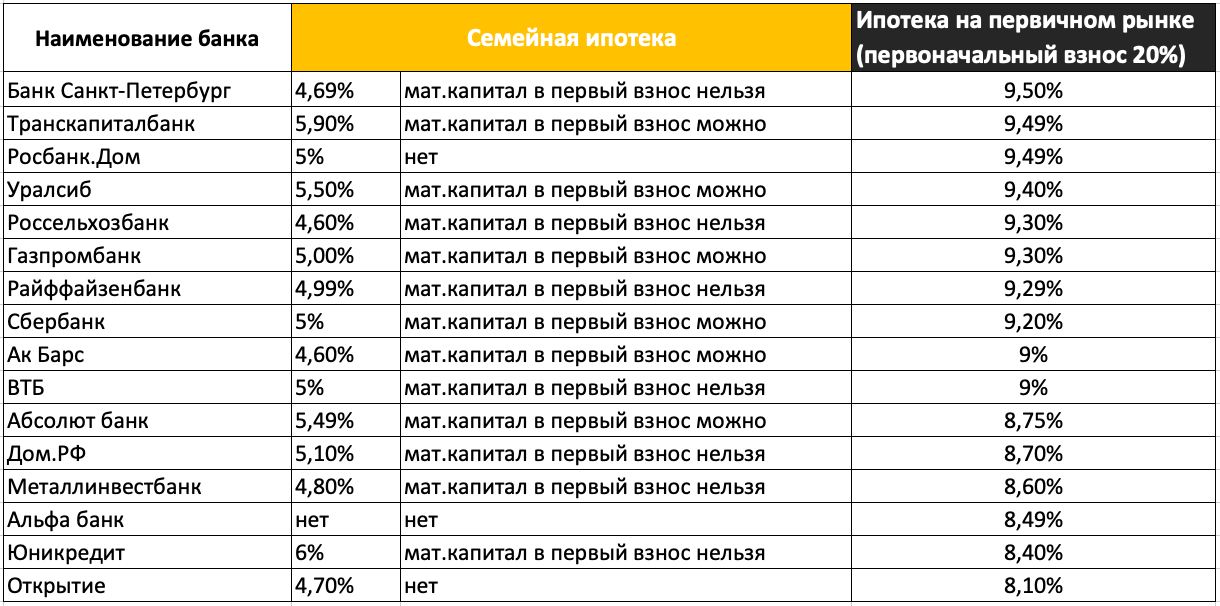

Может ли материнский капитал выступать первым взносом?

Если у вас есть маленькие дети, то наверняка и не использован материнский капитал. Раньше его нельзя было вносить как первый платеж по ипотеке, но сейчас эти условия уже неактуальны. В некоторых случаях суммы на сертификате материнского капитала будет достаточно, чтобы полностью закрыть первый взнос по ипотеке, в других его может хватить только на часть платежа. Здесь уже всё зависит от стоимости квартиры и условий банка, выступающего в качестве кредитора. Есть еще варианты с использованием льготной ипотеки, но под не попадают не все семьи. Чтобы получить льготу, вы должны соответствовать следующим условиям:

- не иметь собственного жилья или нуждаться в улучшении условий проживания;

- не достигнуть возраста 35 лет;

- состоять в законном браке;

- иметь уровень дохода, позволяющий выплачивать ежемесячные взносы по ипотеке.

Льготную ипотеку могут получить не только молодые женатые пары, но и семьи, которые состоят из одного родителя и одного ребенка.

Комментарии - 0

Еще материалы в рубрике:

Разнообразные статьи на актуальные темы

до 2021 года

Это читают

12:52 Вчера Количество ДТП на федеральных трассах Сахалинской области в 2025 году снизилось на 25,5 %

12:32 17 Февраля Сахалинец получил медаль Суворова за уничтожение западной гаубицы с расчётом

10:55 Вчера Сахалинцы совершили более 1700 операций по сдаче вторсырья с начала года

09:28 16 Февраля Стало известно, кому в Сахалинской области готовы платить самые высокие зарплаты

10:36 21 Января Собственники квартир в Южно-Сахалинске вводят доплату за уборку парковок

12:52 Вчера Количество ДТП на федеральных трассах Сахалинской области в 2025 году снизилось на 25,5 %

12:31 23 Января Военнослужащие на Сахалине проходят обязательному курсу боевой подготовки

17:06 30 Января Движение по железнодорожному переезду будет временно ограниченно в Южно-Сахалинске

Выбор редакции

- 11:25 Вчера Сахалинские футболисты завоевали серебро и три бронзы на футбольном турнире

- 13:40 19 Февраля "Почта России" рассказала, что 23 февраля почти не будет работать

- 11:30 19 Февраля За неделю 28 штук: у необязательных сахалинцев отбирают оружие

- 10:57 17 Февраля Жители Южно-Сахалинска увидели реконструкцию нивхской свадьбы и попробовали мос

Мои острова - моё будущее

09:25 29 Ноября Студентка Алина Нурланова: На Сахалине есть все, чтобы строить здесь свое будущее

21:00 25 Ноября Скалолаз Александр Назин: На вершине чувствуешь себя свободным

11:10 15 Ноября Художница Марина Пузик: Хочу сделать Сахалин красивее

21:29 8 Ноября Сооснователь фотомастерской Александр Гайворон: Никто не покажет Сахалин лучше сахалинца

Аналитика

Опрос

Какой губернатор Сахалинской области, по-вашему, лучше всего управлял ей?